메타버스관련주

가공, 추상을 의미하는 ‘메타(meta)’와 현실세계를 의미하는 ‘유니버스(Universe)’의 합성어로 3차원 가상세계를 의미한다. 기존의 가상현실(Virtual Reality)라는 용어보다 진보된 개념으로 웹과 인터넷 등의 가상세계가 현실세계에 흡수된 형태이다. 최근 세컨드라이프, 트위니티 등 SNS(Social Network Service) 서비스가 메타버스 사례이다. 미래에는 인터넷이 3차원 네트워크로 진화하고 있는 만큼 ‘메타버스’는 향후 IT산업의 핵심 키워드가 될 전망이다.

출처 네이버 지식백과

오늘은 메타버스관련주입니다.

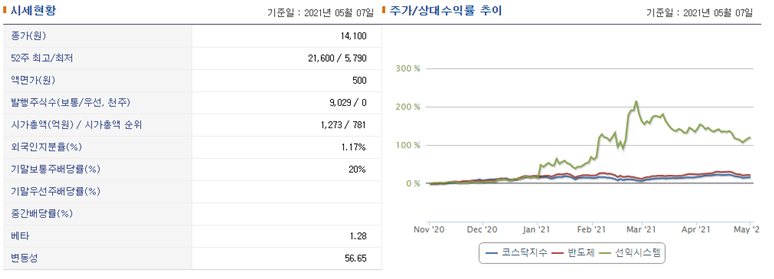

선익시스템

- 동사는 1990년 OLED 디스플레이용 장비 제조 및 판매를 목적으로 설립되었으며, 2017년 9월 코스닥시장에 상장되었음.

- 주력제품은 OLED 디스플레이에서 발색, 발광 기능을 담당하는 유기재료를 증착하는 장비이며, Cluster type 증착장비와 Inline Type 증착장비로 구분됨.

- 주요 매출처는 삼성디스플레이, 덕산네오룩스, 두산솔루스 등 국내기업과 중화권 디스플레이 업체인 CSOT 등임.

- 아시아향 수출 호조에도 국내 디스플레이 업체들의 OLED 투자 지연에 따른 공급물량 감소 등으로 매출 규모는 전년대비 축소.

- 매출 감소의 영향으로 원가 및 판관비 부담이 가중되며 영업이익률 전년대비 하락, 금융수지 개선과 법인세비용 감소에도 순이익률 하락.

- 전방 디스플레이 산업의 업황 호조 및 투자 확대가 기대되며, 중국향 마이크로 OLED 증착장비의 추가 수주 등으로 외형 회복 가능할 듯.

엠게임

- 게임소프트웨어를 개발 및 공급하고 있으며, 전체 매출의 대부분이 온라인게임 부문에서 발생하고 있음.

- 수익구조를 고려한 온라인게임 서비스 방식 변환효과 등 구조조정 완료로 영업비용 통제 및 마진율이 우수한 신규게임 비중 확대 등 이익기여도 향상에 집중.

- `크레이지드래곤(국내, 모바일)`과 `열혈강호2(중국, 온라인)` 등 인기 신규 게임 출시, 경쟁력 있는 게임 라인업 확보.

- 웹보드게임의 노후화에도 중국에서의 열혈강호 온라인 흥행 및 북미, 터키에서의 나이트 온라인 흥행 등 해외 부문의 양호한 성장으로 전년대비 매출 신장.

- 매출 신장에 따른 영업비용 부담 완화로 전년대비 영업이익률 상승, 기타대손상각비 증가 및 법인세비용 발생 등으로 순이익률은 하락.

- 열혈강호 IP를 활용한 모바일 MMORPG 진열혈강호의 태국, 베트남 출시, 자체개발 슈팅게임 출시 등으로 매출 성장세 이어갈 전망.

하이비젼시스템

- 스마트폰에 들어가는 초소형 카메라모듈(CCM)에 대한 자동검사시스템 장비의 개발 및 제조업을 주력으로 영위하며, 그 밖에 영상평가장치 및 기타 제품도 제조하고 있음.

- 직접제조설비를 보유하지 않은바 대부분의 공정이 외주가공을 통해 이루어지며, 삼성광통신, LG이노텍 등 카메라 모듈업체로 제품을 납품함.

- 국내 카메라 모듈 검사장비 시장은 동사와 (주)이즈미디어 등 4개 업체가 경쟁구도를 형성하고 있으며, 동사는 비젼인식과 액티브 얼라인 부문에서 높은 기술력을 확보하고 있음.

- COVID-19 영향 및 전방 스마트폰 산업의 부진에도 신규 ToF관련 검사장비의 매출인식 확대 등으로 외형은 전년대비 성장.

- 양호한 매출 성장에 따른 판관비 부담 완화로 영업이익률 전년대비 상승, 외환관련 손실 및 법인세비용 증가 등에도 순이익률 상승.

- 스마트폰 산업의 수요 회복과 카메라의 고기능화에 따른 ToF 3D 센싱 모듈 탑재 확대, 웨어러블, 헬스케어 등 다양한 기기로의 검사영역 확장 등으로 매출 신장 전망.

지니뮤직

- 동사는 1991년 2월에 설립되어 온라인 음원서비스 및 음악 유통을 주요 사업으로 하고 있으며, KT, CJ ENM, LG유플러스가 주요 주주임.

- 2018년 10월 CJ디지털뮤직과의 합병으로 콘텐츠-플랫폼-네트워크로 이어지는 벨류체인을 구축, 기존 음악 스트리밍 서비스에 동영상 콘텐츠를 강화하여 경쟁력 확보.

- 다양한 국내외 고음질 디지털 앨범 및 초고음질 프리미엄 FLAC음원 보유, 지니뮤직 플랫폼 내 CJ ENM 콘텐츠 등을 서비스하고 있음.

- AI 기반의 음악서비스 고도화에 따른 유료가입자 증가와 글로벌 진출 확대, 음악서비스 구축 수주 증가 등으로 전년대비 외형 성장.

- 원가율 상승에도 판매촉진비 감소 등에 따른 판관비 부담 완화로 전년대비 영업이익률 상승, 영업수지 개선으로 법인세비용 증가에도 순이익률 상승.

- 국내외 주요 기업과의 협업 강화를 통한 지니뮤직의 유료 가입자 증가와 국내 완성차향 스트리밍 서비스 적용 등으로 매출 성장세 이어갈 전망

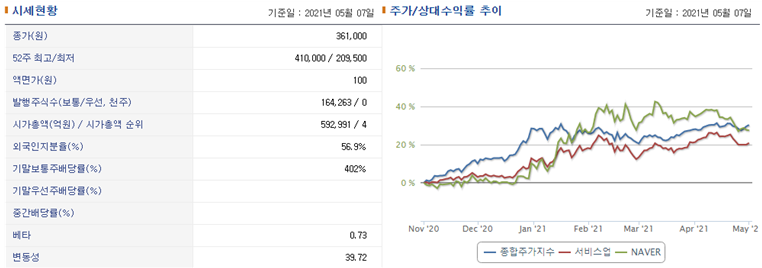

네이버

- 인터넷 포털인 네이버와 글로벌 모바일 메신저인 라인, 지인기반 소셜네트워크 서비스인 밴드 등을 서비스하고 있음.

- 네이버는 국내 인터넷 포털 1위를 지속하고 있으며, 라인은 일본, 대만 등 주요 지역에서 게임, 스티커 판매, 광고 등 다양한 영역으로 사업을 확장해나가고 있음.

- 2019년 11월 자회사 라인과 Z홀딩스의 경영통합을 결정, 아시아 최대 인터넷 플랫폼으로의 시장 지위 확보, 이를 통한 시너지 창출이 기대됨.

- 네이버쇼핑 성장과 함께 네이버페이 거래액이 증가한 가운데 성과형 광고 확대 적용, 웹툰 등의 콘텐츠 이용자 증가 등 전 부문의 고른 성장으로 전년대비 매출 신장.

- 지급수수료, 광고선전비 증가 등에 따른 영업비용 부담 확대로 전년대비 영업이익률 하락, 지분법이익 증가, 중단영업손실 감소 등으로 순이익률은 상승.

- 스마트스토어와 브랜드스토어의 거래액 확대, 일본 전자상거래 시장 진출, 클라우드 사업 부문의 수주 본격화 등에 힘입어 매출 성장세 이어갈 전망.

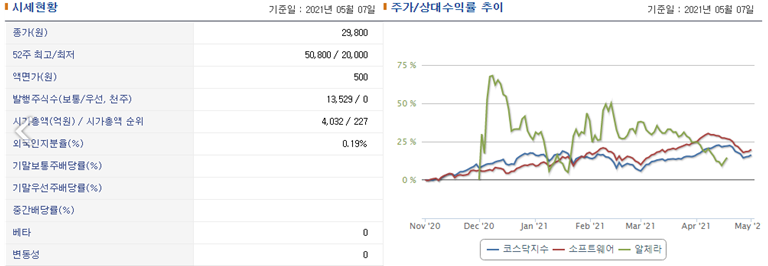

알체라

- 동사는 2016년에 설립되어 AI 기반의 소프트웨어 개발 및 제품 판매업을 영위하고 있으며, 2020년 12월 코스닥시장에 기술특례로 상장함.

- 주력사업인 안면인식 사업부는 카메라, 전용 단말기를 활용하여 사람의 특징을 인식하고 판별하는 솔루션을 제공하며, 보안, 핀테크, AR 분야가 주요 수요처임.

- 국내 대표 메타버스 플랫폼인 네이버 제페토에 실시간 전신인식 기술을 독점으로 탑재한 바, 제페토 서비스 확대 및 수익모델 다변화와 함께 성장동력 확보 기대.

- 데이터 수집 부문의 역성장 및 이상상황 감지 솔루션 수주 부진에도 안면인식 솔루션 수주 증가와 발열감지 출입통제 시스템 신규 수주 등으로 전년대비 매출 신장.

- 원가구조 저하 및 경상연구개발비 증가 등에 따른 판관비 부담 가중으로 전년대비 영업손실 규모 확대, 파생상품평가손실 제거 등으로 순손실 규모는 축소.

- 비대면 및 비접촉 트렌드와 함께 안면인식 솔루션 수요가 증가할 것으로 예상되며, 산불감지 시스템 수주 등으로 매출 성장세 이어갈 전망.

출처 네이트증권, NICE평가정보

'경제비지니스 > 주식종목분석' 카테고리의 다른 글

| '국제유가' 관련주 및 시세현황 (0) | 2021.06.03 |

|---|---|

| 블록체인 관련주 및 시세현황 (1) | 2021.05.29 |

| 차기 대권주자 '윤석열' 관련주 및 시세현황 (0) | 2021.05.27 |

| 모더나 백신관련주 및 시세현황 (0) | 2021.05.26 |

| 조선기자재 관련주 및 시세현황 (0) | 2021.05.24 |

댓글